Rapporten "Trapped in Illicit Finance - How abusive tax and trade practices harm human rights" ble lansert av Christian Aid 26. september.

Det er etter hvert bredt omtalt at fattige land går glipp av enorme summer i skatteinntekter, gjennom at flernasjonale selskaper utnytter hullene i det internasjonale skattesystemet. Både skatteparadiser og gamle og dårlige skatteavtaler gir selskaper muligheter til å legge igjen lite skatt i landene hvor de investerer og etablerer seg. Dette er penger som kunne finansiert helsetilbud, skoler og infrastruktur. Den britiske utviklingsorganisasjonen Christian Aid har i en ny rapport kommet med flere konkrete eksempler på hvordan store selskaper unngår å betale skatt. Blant annet viser rapporten hvordan såkalte dobbeltbeskatningsavtaler bidrar til at selskaper betaler skatt i kildeland fremfor vertsland – noe utviklingsland taper på.

- Uten et oppgjør med dagens globale skattesystem vil det være vanskelig å oppfylle bærekraftsmålene, uttalte generalsekretær Dagfinn Høybråten i Christian Aids norske søsterorganisasjon Kirkens Nødhjelp, da rapporten ble lansert. -Til syvende og sist går dette ut over millioner av mennesker som ikke får de offentlige tjenestene de har krav på.

Rettslige kamper om skatteplikt

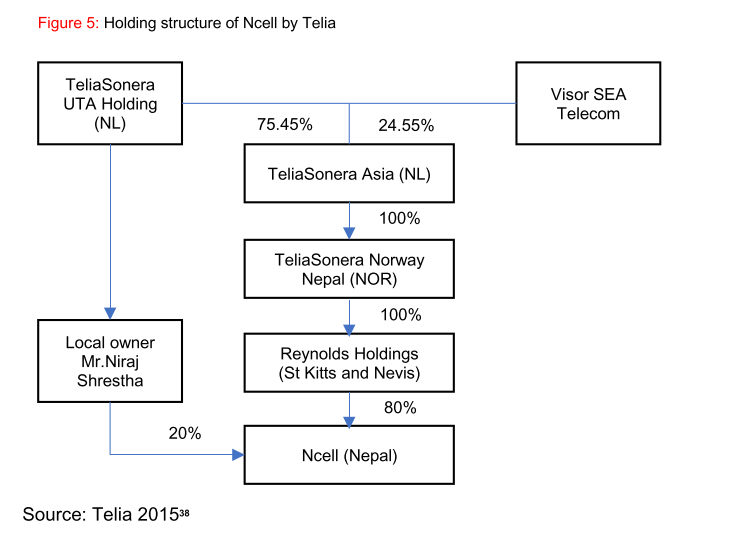

I rapporten beskrives flere eksempler på tilfeller hvor det er ulik rettsoppfatning mellom utviklingsland og flernasjonale selskaper, på om hvorvidt selskapene er skattepliktige til utviklingslandene. Et av tilfellene som omtales er selskapet NCell i Nepal, som er landets største tele-operatør og var eid av Telia fra 2010 til 2016. I den perioden økte verdien av NCell med over $1 mrd, noe som ifølge Nepalske skattemyndigheter utløste en plikt til å kapitalgevinstbeskatte 25% av verdiøkningen som følge av salget av NCell fra Telia til Malaysiske Axiata i 2016. Kravet har vært avvist fra Telia. Det har både vært hevdet at man ikke må skattlegge kapitalgevinst i Nepal fordi NCell ble solgt som en underliggende del av et holdingsselskap i skatteparadiset St Kitts & Nevis, og at dette dermed var å anse som en transaksjon som ikke fant sted i Nepal.

Det har også blitt hevdet at salget ikke utløser plikt til kapitalgevinstbeskatning på grunn av et mellomliggende holdingselskap på Aker brygge i Oslo. Til tross for dette hadde Telia og Axiata satt av et betydelig beløp i transaksjonen til å dekke eventuelle skattekostnader.

Axiata har nå, etter press fra Nepalske myndigheter og trusler om å miste driftslisens i landet, gått med på å betale inn $230.6 millioner, omtrent halvparten av beløpet Nepalske skattemyndigheter krever. Beløpet har steget på grunn av bøter og forsinkelsesrenter. Axiatas britiske datterselskap og NCell har nå trukket Nepal for retten under en internasjonal tvisteløsningsdomstol under Verdensbanken - International Centre for the Settlement of investment Disputes (ICSID).

Eksemplene i rapporten gir et godt bilde på det krevende juridiske landskapet utviklingsland ofte må manøvrere i når de forsøker å skattlegge flernasjonale selskaper, noe som medfører usikkerhet og juridiske omkostninger - også for selskapene. Den viser imidlertid at selskapene ofte er villige til å gå inn i et juridisk uklart farvann dersom det er store skattebesparelser å hente. Selv om man ikke kan konkludere med at alle disse tilfellene utgjør bevisst skatteunndragelse, viser de at selskaper er villige til å utnytte den juridiske uklarheten strategisk - for eksempel gjennom å involvere flere jurisdiksjoner i en transaksjon enn nødvendig.

Tabellen under viser de ulike posisjonene myndigheter og selskaper har tatt i eksemplene som er omtalt i rapporten:

.PNG)

Rapporten er også omtalt i gjesteinnlegget "Regningen takk" av Kirkens Nødhjelps Kjetil Abildsnes.