FNs Høypanel for Økonomisk Ansvarlighet, Åpenhet og Integritet for oppnåelse av 2030-agendaen (Facti-panelet) har nylig publisert sin rapport etter et år med undersøkelser, drøftinger og arbeid.

FACTI-rapporten har gjennomgått tiltakene og organisasjonene som per i dag er iverksatt for å motvirke skatteparadiser, finansielt hemmelighold og skadelige skattepraksiser. Aftenposten, som dekket lanseringen av rapporten, oppsummerte rapportens konklusjoner som knusende:

- Den globale innsatsen mot ulovlige pengestrømmer er feilslått.

- Dagens system beskrives som et lappeteppe som ingen har oversikt over eller koordinerer.

- Verktøyene som brukes, er fragmenterte, utilstrekkelige og lite effektive.

«Det haster med en skattereform som tetter hullene i den digitale beskatningen og sørger for like spilleregler for alle», skrev Benedicte Schilbred Fasmer, som satt i FACTI-panelet, i en kronikk i DN i forbindelse med lanseringen.

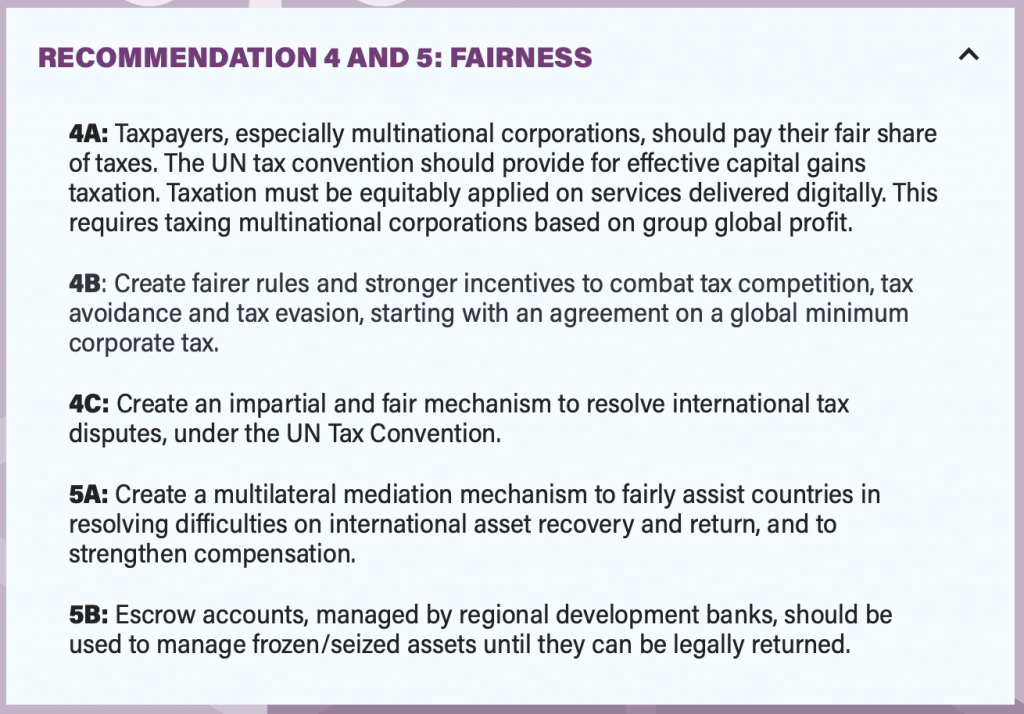

Panelet legger også grunnlaget for helt nye skatteprinsipper for å sikre at også store digitale selskaper begynner å betale skatt. Dette er i praksis en sterk kritikk av OECDs så langt mislykkede forsøk på å rydde opp. Panelet peker også på at tilretteleggere, som banker og advokater, har et stort ansvar for at så mange rike selskaper og personer i dag unnslipper skatt.

Rapporten har fått støtte blant annet av Martin Sandbu i Financial Times, som skrev at en opprensking av global finans må til for å "build back better" etter Covid-pandemien.

Daglig leder i TJN-Norge, Sigrid Klæboe Jacobsen, ønsker rapporten varmt velkommen og mener løsningene den peker på vil kunne bøte på alvorlige mangler i dagens skattesystem:

«FACTI-rapporten tegner opp et bilde av et globalt skattesystem i krise. Men den kommer også med et veikart til å komme ut av denne krisen. En vidtgående reform av det internasjonale skattesystemet er nødvendig, dersom vi skal takle økonomisk ulikhet, finansiere bærekraftsmålene og få en mer rettferdig byrdefordeling.»

Manglene ved det internasjonale skattesystemet har vært et tema i en årrekke, og noe særlig sivilsamfunn har pekt på som avgjørende. Selv om det ikke har manglet på rapporter som har belyst problemet og foreslått løsninger, skiller denne FN-rapporten seg ut både på grunn av autoriteten og ambisjonsnivået.

Direktør for det internasjonale Tax Justice Network, Alex Cobham, ser på FN-rapporten som et veiskille i kampen for skatterettferdighet.

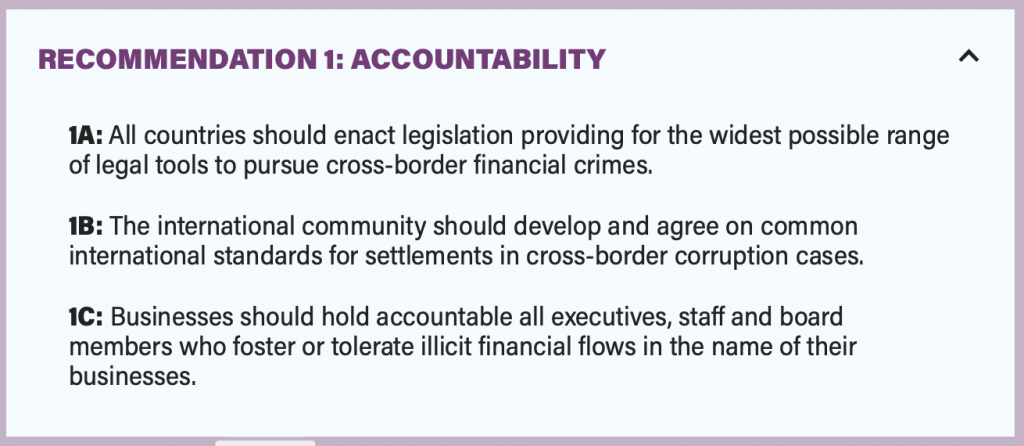

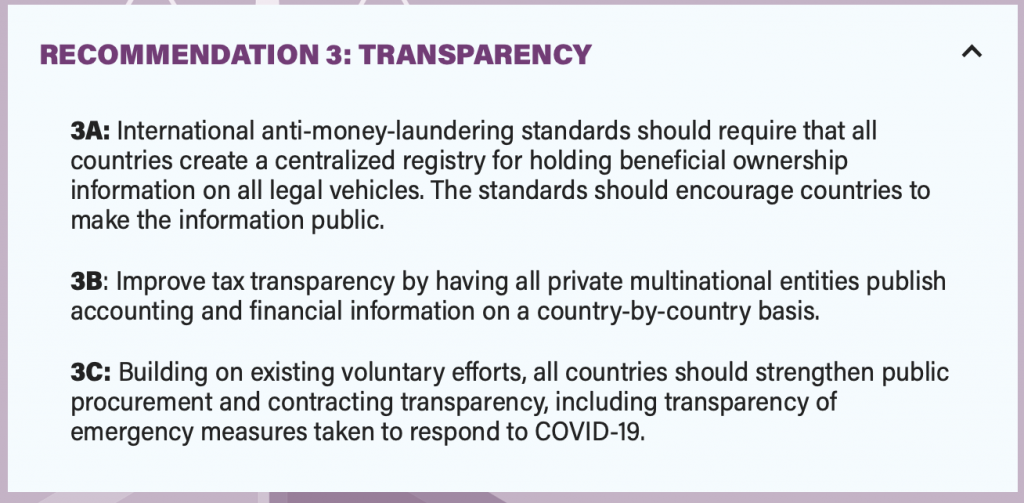

Rapporten peker på fire verdier som bør legges til grunn for en reform av det internasjonale skatte- og finanssystemet, og presenterer en liste med 14 tiltak for å støtte disse verdiene:

Accountability

Legitimacy

Transparency

Fairness

En parallell kan trekkes til Brundlandkommisjonens FN-rapport «Vår Felles Fremtid» som kom i 1987, og lanserte begrepet bærekraftig utvikling. Rapporten etablerte sentrale verdier og prinsipper i en FN-regi, og la dermed grunnlaget FN-avtalene på klima og miljø, som FNs klimakonvensjon.

FACTI-rapporten gir støtte til flere tiltak som den internasjonale Tax Justice – bevegelsen har jobbet for siden starten av TJN i 2003:

Åpenhetstiltak:

På åpenhet inkluderer dette (anbefaling fra FACTI-rapporten i parantes)

- Automatisk deling av informasjon mellom skattemyndigheter – også til utviklingsland (8A)

- Etablering av nasjonale registre over hvem som eier selskaper (TJN krever offentlig tilgjengelig registre, mens FACTI-rapporten kun anbefaler dette) (3A)

- Krav om åpenhet fra selskaper om hvor de plasserer sine inntekter fra sine globale verdikjeder- såkalt offentlig land-for-land-rapportering (3B)

Skattereform:

Rapporten gir også støtte til TJNs krav om behov for en reform av det internasjonale skattesystemet:

- Etablering av en internasjonal skattekonvensjon under FN (2 + 4C)

- Etablere et internasjonalt skatteorgan under FN (14A + 14B)

- Etablere en global minimumsskatt for selskapsskatt (4B)

- Reformere skattlegging av multinasjonale konsern til å ta utgangspunkt i fordeling av global profitt for konsernene som en helhet (4A).

Rapporten bør følges opp med en helhjertet innsats fra myndigheter, sivilsamfunn og ansvarlig næringsliv for endelig å få etablert et legitimt internasjonalt rammeverk for å beslutte felles spilleregler for skatt, under FN. Norge, som fortjener ros for sin pådriverrolle i å finansiere og ta initiativ til FACTI-rapporten, bør nå rette fokuset mot å invitere til en oppfølgingskonferanse som bør ha som mål å etablere en internasjonal FN-konvensjon på skatt.

Mange av tiltakene FACTI-panelet anbefaler trenger å vente på etableringen av et FN-konvensjon på skatt. Den beste måten Norge nå kan følge opp FN-rapporten er ved å begynne å etterleve prinsippene som rapporten anbefaler. Norge har for eksempel fortsatt til gode å få på plass sitt register over reelle eiere i selskaper, en av anbefalingene fra panelet, til tross for at Stortinget vedtok å innføre et slikt register allerede i 2015! Vi ligger også bak EU i innføringen av offentlig land-for-land-rapportering.

I Norge har Kari Elisabeth Kaski (SV) varslet at hun vil følge opp rapporten med tre forslag i Stortinget:

- Norge bør invitere til en oppfølgingskonferanse av rapporten.

- Norge bør presse på for å få på plass et mellomstatlig skatteorgan i FN.

- Norge må jobbe for en FN-konvensjon om skatt.

___________________

Forsidebilde: Benedicte Fasmer, konsernsjef i SpareBank 1 SR-Bank og paneldeltaker i FACTI-panelet.