I helgen vedtok G20 en arbeidsplan for at OECD skal komme i mål med reformen av skattlegging av digital virksomhet. Planen er både revolusjonerende og skuffende.

Revolusjonerende fordi de skisserte alternativene for skattelegging ligger langt utenfor rammene av OECD sitt BEPS-prosjektet, da det ble igangsatt for ti år siden.

Skuffende fordi landene fortsatt står langt fra hverandre om hvilket av alternativ de ønsker. Om BEPS-prosjektet skal kunne avsluttes som planlagt, må alle 129 land bli enige om en løsning innen januar 2020. Landene inkluderer store rike OECD-land og en rekke andre, inkludert utviklingsland, med ulike interesser. Enighet innen så kort tid kan virke usannsynlig.

Tre alternativer for skattlegging

Alternativene har til felles at de skal gi land rett til å skattlegge et selskap hvis selskapet har langvarig og stor økonomisk aktivitet i landet, også om selskapet ikke har et fast driftssted der. OECD kaller dette «remote taxable presence».

- «Brukermedvirkning» - land hvor brukere av digitale tjenester befinner seg skal ha skatterett på deler av overskuddet (foreslått av Storbritannia)

- «Markedsføring av immaterielle tjenester» - landet der markedsføringen bedrives skal få skatterett på deler av overskuddet fra denne typen tjenester (foreslått av USA, støttet av Kina)

- Endre definisjonen av «fast driftssted» (foreslått av India)

«Tax back» - Forslag om global minstesats

I tillegg foreslås en slags global minstesats for selskapsskatten, Global Anti-Base Erosion Proposal (GLoBE). Dersom et selskap flytter overskudd fra et høyskattland til et skatteparadis som har en selskapsskatt under GLoBE-satsen, får høyskattlandet lov til å skattlegge overskuddet som er flyttet. OECD kaller dette «tax back».

OECD har gitt få hint om nivået på en slik minstesatsen. USA har i dag en lignende ordning, der amerikanske selskaper må betale en minstesats på 10,5 % dersom de har flyttet overskudd fra USA til et lavskattland.

Minstesatsen er foreslått av Tyskland og Frankrike. Sammen med nye regler for «remote taxable presence» er håpet at man kan få bukt med den omfattende overskuddsflyttingen.

Hvem bestemmer, sånn egentlig?

På høringene om forslagene har uenighetene mellom land kommet tydelig frem. Utviklingslandene, som relativt til størrelsen på sine økonomier taper mest på at digitale selskaper unngår skatt, ønsker et system som bedre ivaretar deres interesser.

USA ønsker derimot alternativet som trolig vil medføre minst endring i dagens fordeling av skatterett (markedsføring av immaterielle tjenester). Dette støttes også av Kina, som i økende grad er hjem til store tech-selskaper og har felles interesse med USA i å beholde mest mulig skatterett til disse selskapene. Om G20 til slutt lander på et annet alternativ enn det USA ønsker seg, er det sannsynlig at USA ikke kommer til å godta (ratifisere) avtalen i det hele tatt. Høstens forhandlinger kommer til å bli harde.

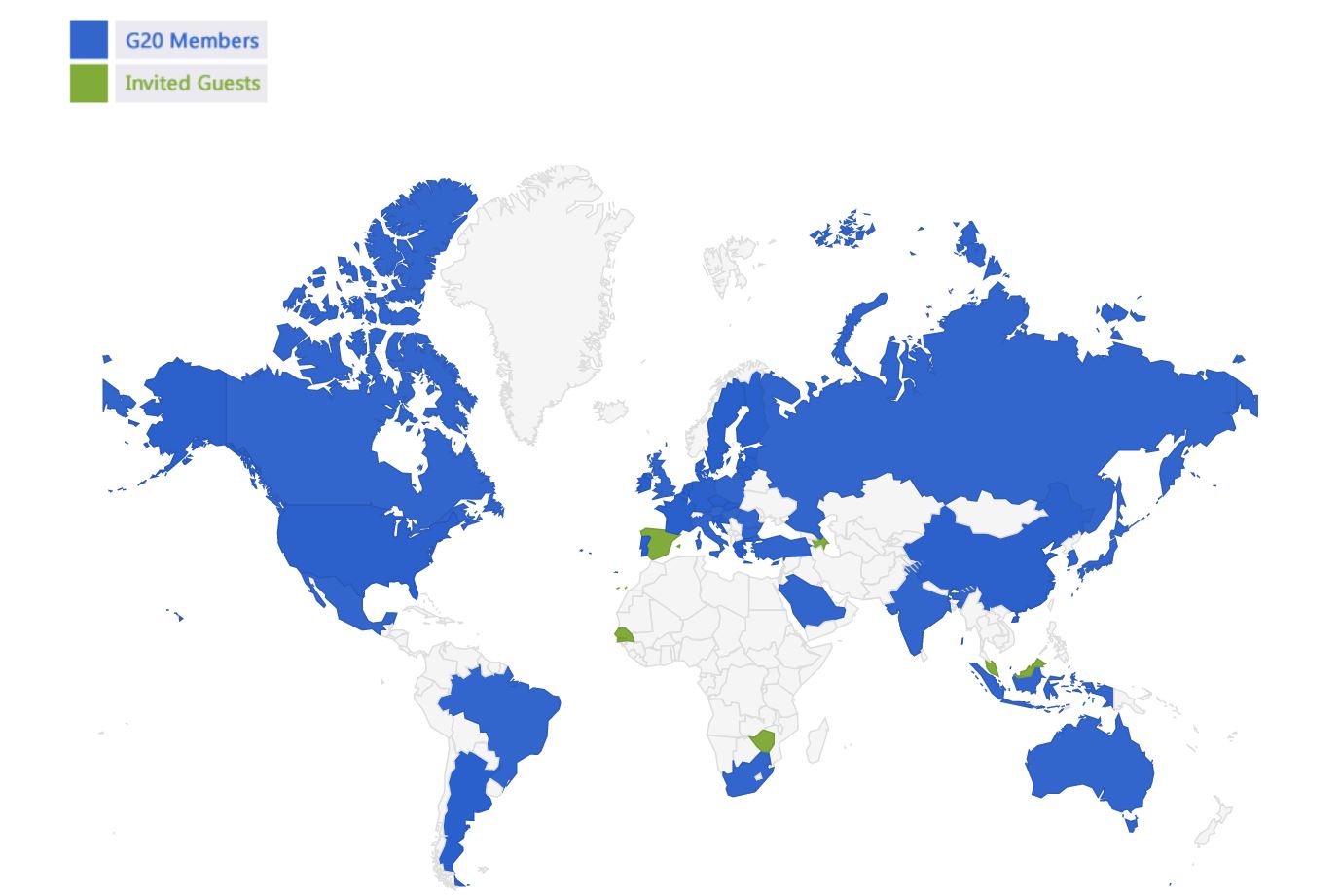

Verdens rikeste land, med sine sterke interesser, sitter i førersetet for prosessen. Utviklingsland har i realiteten liten innflytelse i utviklingen av verdens skattesystemer, noe kartene under synliggjør.

G20, verdens største økonomier, er initiativtaker til prosessen for reformering av det internasjonale skattesystemet. Kart: G20.org

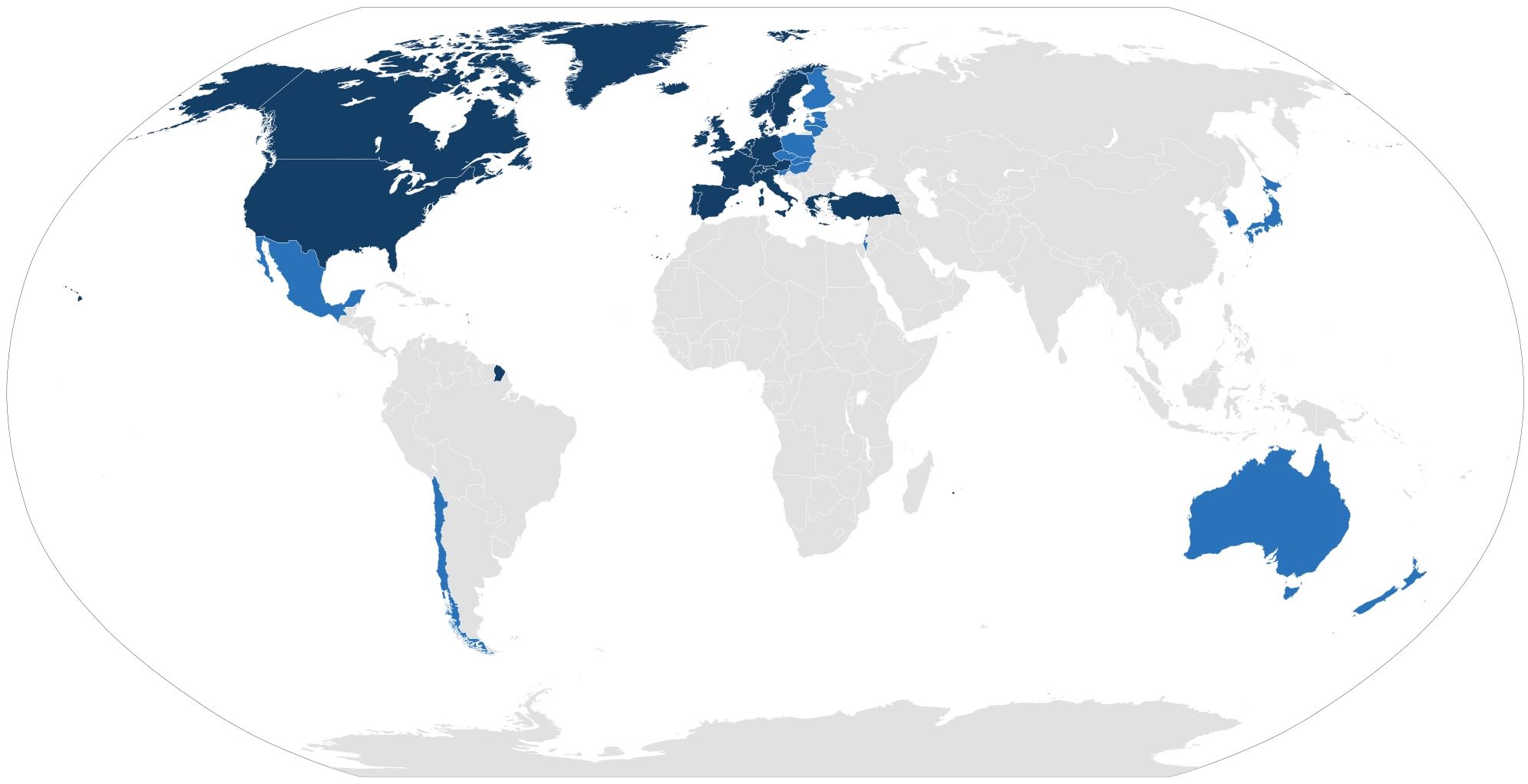

OECD, som med rette ofte blir omtalt som en «rikmannsklubb», omfatter 36 medlemsland. OECD har de siste årene involvert flere land i skattearbeidet, gjennom det såkalte “Inclusive Framework”. Her inngår 129 land, inkludert OECD-landene. Kart: Wikipedia

{kind=link}

Hvilke utfordringer forsøker man å løse?

I motsetning til selskaper som produserer fysiske varer eller ikke-digitale tjenester, har digitale selskaper mulighet til å ha omfattende virksomhet i et land knapt uten å være tilstede med butikker, kontorer eller ansatte («scale without mass»-problemet). Slik unngår de definisjonen av «fast driftssted» som er det som vanligvis utløser skatteplikt i et land.

For det andre har digitale selskaper immaterielle verdier som en sentral del av sin forretningsmodell, som app-er. I motsetning til en fabrikk, er disse immaterielle verdiene enkle å flytte og registrere i det landet som har gunstigst skattevilkår. De store tech-selskapene har derfor sin immateriell registrert i skatteparadis som Irland og Bermuda, og som en følge blir selskapet skattepliktig der.

En tredje utfordring ved å skattlegge digital virksomhet er at det er vanskelig å avgjøre hvor verdiskapningen skjer, og da hvor overskudd etter dagens regler skal beskattes. Verdien av sosiale medier og nettplattformer er jo at brukere samhandler med disse, gjennom sine «likes» og innhold brukerne deler, og mange mener derfor at landet der brukerne er, bør ha rett til å beskatte aktiviteten, ikke landet hvor merkevaren er registrert. Men slik fungerer ikke dagens system.