LuxLeaks - et dypdykk

Av Peter Henriksen Ringstad, politisk rådgiver, Tax Justice Network – Norge.

25. mai 2016

Denne teksten er i hovedsak basert på «The State Administration of International Tax Avoidance» av Omri Marian, som er et utkast til en artikkel som publiseres i Harvard Business Law Review. Artikkelen benytter seg av et datasett av 172 såkalte «advanced tax agreements» (ATAs) mellom Luxembourgs skatteadministrasjon og multinasjonale selskaper. Disse avtalene hadde aldri blitt gjort offentlig kjent om det ikke hadde vært for den såkalte «LuxLeaks»-lekkasjen av den tidligere PWC-ansatte Antoine Deltour, som nå står for retten i Luxembourg for å ha spredd hemmeligstemplet informasjon. 172 av avtalene i LuxLeaks har blitt kodifisert og analysert av Omri Marian, jusprofessor ved University of California, Irvine.

____

Det er en veletablert sannhet om hvordan skatteparadis fungerer at de tiltrekker seg kapital, verdier og selskaper gjennom svært gunstige lovverk. Lovverk og reguleringer spesialtilpasses behovene til en målgruppe, f.eks hedgefond eller rike familier. Dette kan dreie seg om skattenivå, skattefritak for ulike typer inntekter, reguleringer av selskaper som plikt til regnskap og revisjon, reguleringer av bank- og finansvirksomhet og liknende.

Historien om Luxembourg-lekkasjene (LuxLeaks) er imidlertid en historie om et skatteparadis som fungerer på en helt annet måte. LuxLeaks avdekket hvordan byråkrater i skatteadministrasjonen i Luxembourg bevisst og systematisk bistod skattebetalere med å unngå skatt i andre stater. For denne bistanden tok Luxembourgs skattemyndigheter seg kun betalt et mindre administrasjonsgebyr. Implikasjonene av denne avsløringen er at vi må tenke grunnleggende nytt rundt konseptet internasjonal skattekonkurranse, og dermed også tenke nytt rundt hvilke løsninger som fremmes for å motvirke skadelig skattekonkurranse. Men mer om det senere i teksten.

Lekkasjen

I november 2014 ble hundrevis av lekkede, hemmelig fremforhandlede avtaler publisert av journalistnettverket «International Consortium of Investigative Journalists» (ICIJ). Avtalene var såkalte Advance Tax Agreements (ATA), og var inngått mellom multinasjonale selskaper og Luxembourgs Administration des Contributions Directes (LACD eller skatteadministrasjonen).

Advance Tax Agreements (ATAs) kan litt enkelt forklares som forhåndsavtaler som gir forsikringer fra en skatteadministrasjon til en skattebetaler (i dette tilfellet et multinasjonalt selskap) rundt hvordan en spesifikk transaksjon vil behandles av skattehensyn. I LuxLeaks var et typisk ATA-dokument en søknad skrevet på vegne av en skattebetaler, signert av en skatterådgiver (som regel PwC) og adressert LACD. Slike avtaler er relativt sjeldne i for eksempel Norge, og dersom det forhandles fram slike vil de stort sett være grundig administrativt behandlet fra skattemyndighetenes side, og være relativt begrenset i omfang.

De fleste avtalene ble lekket av en tidligere ansatt i PwCs Luxembourgkontor, Antoine Deltour. I etterkant av avsløringene ble multinasjonale selskaper anklaget for å kanalisere hundrevis av milliarder gjennom Luxembourg, og dermed unnslippe milliarder i skatt. De umiddelbare reaksjonene ble rettet i hovedsak mot selskapene som minsket sin skatt og revisjonsselskapene som PwC som bistod med å få etablert disse avtalene. PwC er også det største selskapet som tilbyr skatteplanlegging i Luxembourg, og har over 660 skatterådgivere. I etterkant har imidlertid økt oppmerksomhet blitt gitt til rollen Luxembourgs skattemyndigheter spilte.

Luxembourgs forsvar

Luxembourg har på sin side bestandig hevdet at avtalene var lovlig, både etter Luxembourgs lover og europeiske lover. De har fått støtte fra presidenten av EU-Kommisjonen, Jean-Claude Juncker. Selv etter at Kommisjonen iverksatte etterforskning av avtalene, har Juncker fortsatt å forsvare Luxembourg. Noe av bakgrunnen er nok at Juncker i perioden da avtalene ble inngått var finansminister og senere statsminister i Luxembourg. Ifølge Juncker er grunnen til at selskapene har kunnet minske sin skatt gjennom Luxembourg en manglende harmonisering av skatteregelverk i EU-området. Dette refererer til såkalt «internasjonal skattearbitrasje» - muligheten multinasjonale selskaper har til å utnytte ulikheter i skattelovene i jurisdiksjoner involvert i en grenseoverskridende transaksjon.

Et eksempel på hvordan internasjonal skattearbitrasje fungerer: ifølge Irsk skattelov var inntil nylig et selskap hjemmehørende i landet hvor de har hovedkvarter - mens etter Amerikansk skattelov er et selskap hjemmehørende i landet hvor de er juridisk registrert. Dette åpner opp for en mulighet hvor et selskap kan være «fremmed» for begge landene, gjennom å være registrert i Irland og ha hovedkvarter i USA, og dermed av skattehensyn ikke være underlagt noen av landene. Et annet eksempel kan være at en utgift kan skrives av i flere jurisdiksjoner samtidig.

Ifølge Juncker er nettopp dette Luxembourgs rolle i avsløringene. Luxembourg har blitt brukt av selskaper som har utnyttet ulikheter i lands skattelovgivning på grunn av manglende harmonisering av skattelover i EU-området. Dette er kjernen i «Luxembourgs forsvar»: At de spilte en utelukkende passiv rolle i selskapenes skatteunndragelsestaktikker.

Så stemmer dette - og hva var det egentlig som skjedde i disse avtalene?

Spørsmålet er noe komplisert å svare på. Jeg vil i dette avvike noe fra Marians artikkel, og henviser til denne for en mer inngående dekning. I sin dekning av LuxLeaks forklarte Aftenposten praksisen slik, i en artikkel fra 06.november 2014 :

Betaler mindre enn 1 prosent i skatt

Avtalene går ut på at selskapene kan spare skatt ved å flytte fortjenesten over til Luxembourg fra landene de har hovedkvarter eller gjør forretninger i, ofte via et intrikat sett av overføringer mellom selskaper i ulike deler av verden. Avtalene tyder på at noen av selskapene slipper unna med en effektiv skatt på mindre enn 1 prosent på pengene de flytter til Luxembourg.

Ved hjelp av låneavtaler mellom søsterselskaper i forskjellige land flyttes profitten ut, og de skattbare inntektene reduseres drastisk. Avtalene utnytter de internasjonale skattereglene som gjør det mulig å flytte milliarder av dollar gjennom såkalte "hybridlån".

Smutthull på bestilling

Denne beskrivelsen er imidlertid ikke nok til å helt forstå hvordan avtalene fungerte. Nøkkelen til å forstå hvordan avtalene kunne redusere selskapers skatt så mye, er fordi ulike land har ulike skattelover som skattlegger selskapers ulike typer inntekter ulikt, noe nettopp Juncker var inne på. Dette skaper muligheter for at når investeringer skjer over landegrenser vil to lands skattelover potensielt «møtes» på en slik måte at begge landene anser f.eks at en investering skal skattlegges i det andre landet, og dermed ikke blir skattepliktig noe sted. Dette er imidlertid uvanlig, siden de fleste land har skatteavtaler som nettopp har til hensikt å sikre at ikke de ulike landenes skatteregler «misforstår» hverandre på denne måten.

En forenklet måte å forklare hva Luxembourgs skatteadministrasjon gjorde, er å si at de produserte slike misforståelser på spesialbestilling fra multinasjonale selskaper. Selskapene kunne så utnytte smutthullene som oppstår som følge av de produserte «misforståelsene», og dermed i stor grad unngå skatt på sin profitt.

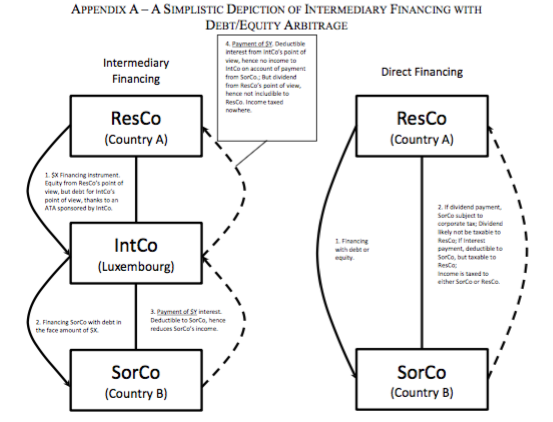

Modellen er et skjermdump fra Marians artikkel. Gjennom å opprette et mellomselskap i Luxembourg som skriver avtale med Luxembourgs skattemyndigheter skapes et skattesmuttehull.

Et eksempel: Hvordan unngå skatt i Land A og Land B

La oss bruke dette tenkte eksempelet fra Marians artikkel. Eksempelet er en forenklet utgave av hvordan svært mange av avtalene i LuxLeaks fungerte, men er bare en av en rekke varianter avtaler som LACD inngikk med selskaper. La oss si at en investor i Land A ønsker å investere i en fabrikk i Land B. For å gjøre dette opprettes et selskap SorCo i Land B som eier fabrikken, for å finansiere investeringer opprettes et selskap i Land A, ResCo.

ResCo i Land A investerer så i SorCo i Land B. Dersom investeringen gjøres direkte mellom disse to landene, kan man litt enkelt si at det kan gjøres på to måter - gjennom gjeld eller egenkapital (equity), eller en kombinasjon av disse. Dersom investeringen er suksessfull, og fabrikken tjener penger, vil investoren i en slik modell ende opp med å betale skatt på profitten i fabrikken på ett av disse stedene. Dersom investeringen skjer med egenkapital, vil profitten i SorCo bli gjenstand for selskapsskatt i Land B. Dersom investoren henter hjem utbytte etter at selskapsskatt er betalt i Land B, til ResCo i Land A, vil dette utbyttet i de fleste land være fritatt beskatning.

Dersom investeringen skjer med gjeld, vil man kunne eliminere profitten til SorCo i Land B (og dermed selskapsskatt) gjennom at SorCo skriver av profitten i SorCo med renteutgifter betalt til ResCo i Land A. Investoren slipper dermed å betale skatt i Land B. Men investoren vil da i de fleste land måtte betale renteinntekter for ResCo i Land A. For å konkludere må man altså skatte enten i Land A eller Land B.

Det er her Luxembourgs skatteadministrasjon kommer inn i bildet. Gjennom et mellomselskap i Luxembourg kunne de multinasjonale selskapene skrive forhåndsavtaler med Luxembourg om hvordan finansielle instrumenter skulle behandles i skatte-øyemed som de kunne ta til andre lands skattemyndigheter: Avtalene klassifiserte et finansielt instrument for eksempel som gjeld eller egenkapitalinvestering. Selskapet kunne klassifisere en investering fra Land A via Luxembourg til Land B som egenkapitalinvestering for skattemyndighetene til Land A, men klassifisere den samme investeringen som gjeld for skattemyndighetene til Land B.

Investeringen fra Land A til Luxembourg vil defineres som en egenkapitalinvestering, og utbytte på denne vil dermed ikke være skattepliktig i Land A. Fra Luxembourg til Land B vil investeringen imidlertid defineres som en gjeldsinvestering, og dermed vil SorCo i Land B kunne skrive av renteoverføringer til IntCo i Luxembourg for å redusere selskapskatt i Land B. Når renteinntektene fra Land B kommer til IntCo i Luxembourg betales disse umiddelbart videre som utbytte til ResCo i Land A. Luxembourgs skattemyndigheter behandler derfor dette som renteinntekter, noe som også kan skrives av på profitten i Luxembourg. Dermed unngås skatter i IntCo i Luxembourg. Dette er et svært forenklet eksempel, men virkelige (og litt mer kompliserte) eksempler finnes som vedlegg i Marians artikkel.

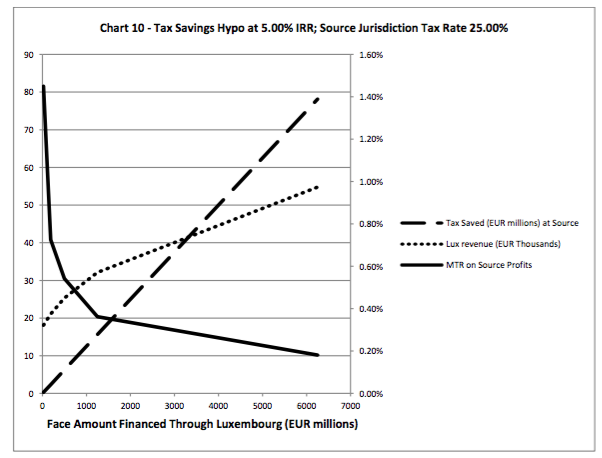

Slik kunne selskapene, med hjelp fra Luxembourgs skattemyndigheter, skape et skattesmutthull. Som betaling nøyde Luxembourg seg med en mindre «betaling» som var avhengig av størrelsen på hvor mye skatt som ble «spart» i andre stater. Det kan derfor ses på nærmest som en ren avgift. For investeringer over 6 milliarder euro kunne den effektive skatteraten betalt til Luxembourg være så lav som 0,20% (se modell under).

Modellen er et skjermdump fra Marians artikkel. Jo større transaksjoner - jo lavere skatt. Kvantumsrabatt.

Aktiv produksjon av skattesmutthull

Gjennom inngående analyse av materialet som ble avdekket i LuxLeaks mener Marian å finne flere bevis på at skatteadministrasjonen aktivt skapte slike smutthull.

For det første viser LuxLeaks at Luxembourgs skattemyndigheter klassifiserte finansielle instrumenter på en inkonsekvent måte. I avtalene avdekket i LuxLeaks var det en rekke tilfeller hvor identiske finansielle instrument av LACD ble klassifisert ulikt avhengig av hva det multinasjonale selskapet hadde behov for, for å unngå skatt. I LuxLeaks finner man over 24 typer finansielle instrumenter hvor et selskap ba om å få noe klassifisert som gjeld eller egenkapital gjennom en avtale (ATA) med LACD. De to vanligste finansielle instrumentene var såkalte Profit Participating Loans og Interest Free Loans. I begge tilfellene varierte LACD i sin klassifisering av instrumentene som enten gjeld eller egenkapital basert på hva som ville hjelpe det multinasjonale selskapet å redusere sin skatt i andre stater.

For det andre, LACDs administrative behandling av søknader om ATAs fra multinasjonale selskaper viser klare tegn på at det aldri har vært snakk om noen reell behandling av de finansielle instrumentene eller transaksjonenes faktiske innhold fra skattemyndighetenes side. En søknad om å få en forhåndsavtale fra LACD kunne gjerne omfatte flere hundre sider med komplisert og kompakt juridisk språk. I sin analyse av behandlingen av slike søknader fant Marian at omtrent 40% av disse søknadene ble godkjent samme dag som søknaden ble innsendt. I 11% av tilfellene ble søknadene godkjent samme dag som skattebetaleren for første gang tok kontakt med LACD overhodet. Dette forsterker inntrykket av at avtalene som ble inngått av Luxembourgs skattemyndigheter var en ren betalingstjeneste, og ikke ble reelt behandlet.

Et tredje aspekt er at samtlige av avtalene i LuxLeaks ble av LACD underskrevet av én mann - Marius Kohl. I Luxembourgs finansmiljø ble Kohl ifølge Marian kalt «Monsieur Ruling». Ikke så rart, da hans kapasitet til å inngå avtaler var stor: Bare den 21. april 2010 mottok Kohl 11 nye søknader på ATA-avtaler. Han signerte åtte avtalene den samme dagen. Og dette er bare et utvalg av avtalene som har kommet fra PWC - kun ett av skatterådgivningsfirmaene som opererte i Luxembourg. Sannsynligvis var Kohls bestenotering langt flere avtaler enn dette. Effektiviteten gjør det imidlertid vanskelig å forestille seg at avtalene ble substansielt gjennomgått på noe som helst vis. Dette underbygges av at ingen av beslutningene gitt av LACD ble fulgt av noen som helst form for begrunnelse eller analyse fra LACDs side, noe som ville vært vanlig i f.eks Norge eller USA.

Konklusjon:

Marians konklusjon er at LuxLeaks viser oss at vår forståelse av skatteparadiser og skattekonkurranse er utdatert, eller i det minste mangelfull. Tradisjonelt har man ansett skattekonkurranse for å være en prosess hvor stater (skatteparadiser) har implementert gunstige skattelovverk, og da særlig lave skatter, for å tiltrekke seg investeringer. Analysen av LACDs administrative praksis viser et annet mønster: LACD har bistått multinasjonale selskaper med å uthule skattebasen i jurisdiksjoner utenfor Luxembourg, men uten å tiltrekke seg noen investeringer til Luxembourg. Luxembourgs skatteadministrasjon har tatt rollen som en mellommann, en kanal mellom hjemme-jurisdiksjonen til en investor (residens-jurisdiksjonen) og jurisdiksjonen hvor investeringen finner sted (kilde-jurisdiksjonen), utformet slik at både residens-skatt og kildeskatt elimineres. Som motytelse har LACD tjent det som best kan beskrives som en avgiftsbetaling for sine tjenester.

Ifølge Marian er den andre store konklusjonen man kan trekke fra Luxleaks at den viser hvordan en stat kan bli skatteparadis gjennom administrativ praksis. Selv om kjennetegnene rundt hva som karakteriseres som skatteparadis varierer, er i hvert fall to elementer universelt ansett som sentrale: lave skatter og strenge hemmeligholdslover eller sekretesselover.

LuxLeaks viser imidlertid hvordan de samme effektene som gjør skatteparadis attraktive kan oppnås gjennom administrativ praksis, uten bruk av eksplisitte lover og regler. Luxembourgs skattelover er langt unna hva man kan forvente av et skatteparadis, med blant annet en selskapsskatt på 29%. I lovverket sitt har Luxembourg vedtatt anti-skatteunndragelses-tiltak som regler mot tynn kapitalisering, samt regler som spesifiserer at skattebetalere som ønsker en administrativ kjennelse (administrative ruling) må ha en reell tilstedeværelse i Luxembourg. Dette er stikk motsatt av hva man forventer fra et skatteparadis. Gjennom forhåndsavtaler om skatt med selskaper har imidlertid LACD hjulpet de multinasjonale selskapene med å unngå at disse reglene blir «et problem».

Måten Luxembourg fungerte som et skatteparadis på, var i følge Marian gjennom å vedta bindende, men konfidensielle skatteavtaler: uten å gjennomgå grunnlaget for avtalene sendt inn av skattebetalerne; uten å etterspørre ytterligere informasjon i tilfeller hvor grunnleggende informasjon åpenbart manglet; gjennom å handle stikk i strid med sine egne formelle retningslinjer, bindende internasjonalt regelverk og veletablerte prinsipper i internasjonal rett.

Analysen av Luxembourgs Administration des Contributions Directes (LACD) viser at LACD ikke kan anses for å være en passiv aktør som har blitt involvert i skatteunndragelsesteknikkene til multinasjonale selskaper. En riktigere beskrivelse av LACDs virksomhet er at de hentet inntekter fra å produsere skatteunndragelsesmuligheter for (hovedsakelig) multinasjonale selskaper i andre land. I et Europa som skal samarbeide om økonomiske spørsmål, er ikke akkurat dette imponerende lagspill fra Luxembourgs side. Det stiller også EU-kommisjonær Junckers fortsatte forsvar av Luxembourgs skattepraksis i et særskilt dårlig lys.