13 februar offentleggjorde OECD estimerte effektar av eit foreslått nytt rammeverk for skattlegging av multinasjonale føretak. Dei nye reglane kan gje opptil 100 milliardar dollar i auka skatteinntekter globalt kvart år, som vil vere ein 4 % auke frå dagens nivå. Gevinstane vil vere nokolunde likt fordelt mellom rike og fattige land, ifølge OECD, men skatteparadis vil tape om lag 5 % av sine skatteinntekter på dei nye reglane. Under finn du ei innføring i kva dei nye reglane går ut på og korleis OECD har rekna seg fram til potensielle effektar av dei nye reglane.

Estimata er basert på definisjonar om kor mykje overskot som skal fordelast etter nye prinsipp og kva type føretak dei nye reglane skal gjelde for, men dette er framleis spørsmål som ikkje er ferdigforhandla blant Inclusive Frameworks 137 medlemsland. Desse estimata er difor usikre, og det endelege regelverket kan ha mindre effektar enn det OECD estimerer som potensiell effekt.

Kva går dei nye reglane ut på?

Det nye rammeverket består av to hovudkomponentar, kalla «pillarer»:

Pillar 1: innfører ein ny skattleggingsrett som gir såkalla «marknadsland» - som er land der multinasjonale føretak har kundar og brukarar – rett til å skattelegge ein liten del av det samla overskotet til multinasjonale føretak, uavhengig av om føretaket har fast driftsted i landet (som er det som utløyser skattleggingsrett under det gamle regelverket). Dette tiltaket er særleg retta mot store digital føretak som kan ha omfattande inntekter i land der dei knapt er fysisk til stades, og der dei idag legger att svært få skattekroner. Skattleggingsrett skal fordelast til marknadsland på grunnlag av ein formel som tek utgangspunkt i kvar føretaket har salsinntekter.

Pillar 2: Her skal OECD definere ein global minimumssats for føretaksskatt. Multinasjonale føretak som flyttar inntekter til land som har ein skattesats lågare enn dette definerte minimum, vil bli skattelagte i landet inntektene vart flytta frå, slik at samla skattebetaling ikkje blir lågare enn minimumssatsen. Føremålet med dette tiltaket er å fjerne insentivet til å drive med overskotsflytting til skatteparadis, eller «investment hubs» som er omgrepet OECD nyttar for desse jurisdiksjonane. Det er venta at det er Pillar 2 som vil ha største effekt.

Kva for føretak skal reglane gjelde for?

Førebels er gyldigheitsområdet for Pillar 1 reglane definert som dei føretak som tilbyr automatiserte digitale tenester ( som søkemotorar, sosiale media-plattformer, streamingtenester m.m.) og ein breiare kategori som er kalla «forbrukarvendte verksemder" ("consumer-facing businesses"). Dette vil inkludere alt frå ferdigmatvarer, sminke, personleg elektronikk som smarttelefonar, kjøkkenmaskiner etc. Korleis ein skal trekke skiljet mellom kva for type verksemd som er «consumer facing» og kva som berre er «business-to-business» vil vere ein del av forhandlingane som skal konkluderast innan byrjinga av juli.

Storleiksterskel: Reglane skal gjelde for føretak med ei global omsetjing på meir enn $750 millionar, og så kjem det truleg ein terskel for nasjonal omsetjing som skal stå i forholdet til landets BNP.

Unntak: Fleire sektorar har fått unntak for dei nye reglane, inkludert utvinningsindustrien og finanssektoren, skips- og luftfart.

Korleis har OECD rekna seg fram til effektar av desse reglane?

OECD har henta inn data frå rundt 200 land, og brukt data på føretaksnivå for rundt 27 000 multinasjonale føretak, frå desse føretaka sine land-for-land rapporter. OECD har sett på kor mykje skatt desse føretaka betalar i ulike land under dagens regelverk, og så estimert kor mykje desse føretaka hadde måtte betale til ulike land under dei nye reglane.

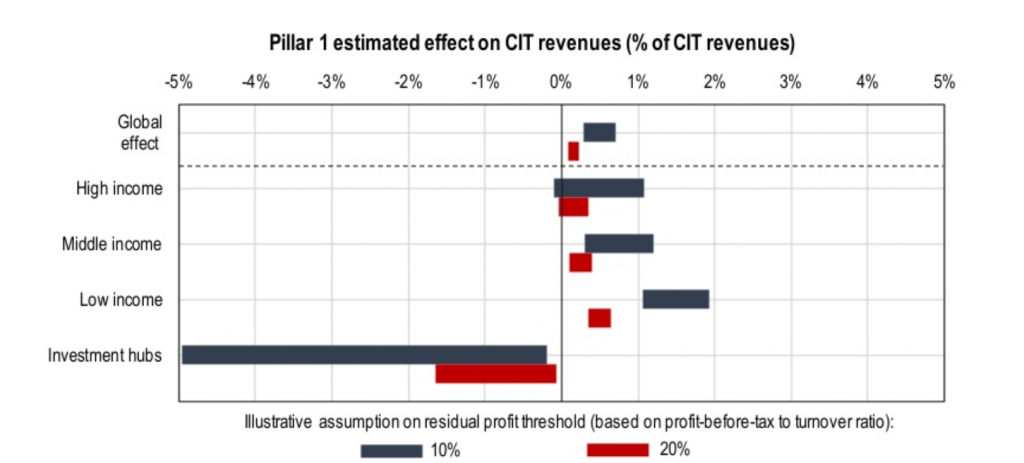

OECD har estimert resultat med føresetnad om at normaloverskot blir definert som alt opp til 10 % avkasting, og at det er 20 % av det såkalla residualoverskotet som skal fordelast etter det nye skatteprinsippet i Pillar 1. OECD har også gjort sine utrekningar av effektane av Pillar 2 med 12.5 % definert som den globale minstesatsen for føretaksskatten.

Dei 137 landa som skal forhandle om dette fram til juli har endå ikkje bestemt seg for definisjonane av verken terskel eller verkeområde, difor er desse tala høgst usikre. $100 milliardar-estimatet er definert som maksimum potensiell effekt innanfor rammeverket som no ligg på forhandlingsbordet. Om regelverket som står att i juli er svakare enn det som ligg på bordet no, vil effektane også bli mindre.

Under Pillar 1 er det berre skatteparadis, eller "investment hubs" som vil tape under dei nye reglane. OECD har definert desse som land om har inngåande direkteinvesteringar på meir enn 150 % av BNP.

Kva vil Noreg tene på dette?

Det veit vi endå ikkje.

Finansdepartement fekk tilsendt relevante data frå OECD i oktober 2019 for å gjere det mogleg å rekne på kva Noreg kan tene og tape under ulike alternative løysingar. Finansdepartementet har derimot ikkje offentleggjort desse resultata, og skil seg derimot frå ein del EU-land som har vald å vere opne om sine respektive estimat.

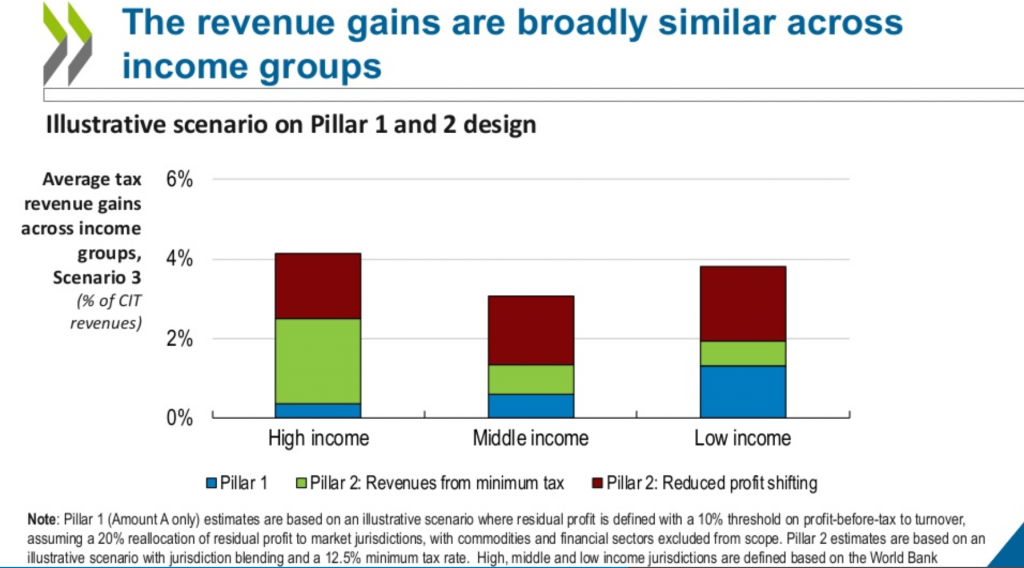

Sidan oljeindustrien truleg får unntak frå dei nye reglane som skal gje større skattleggingsrett til marknadsland, er det lite truleg at Noreg vil tape på dei nye reglane. Noreg vil truleg tene om lag det same som andre rike land, som er ca. 4 % auka i inntekter frå føretaksskatt.

Mange spørsmål står att i forhandlingane

Dei 137 medlemslanda i OECDs Inclusive Framework har fram til byringa av juli 2020 til å verte samde om dei nye reglane, om OECD skal nå sin definerte frist om å overlevere det nye regelverket til G20 på toppmøtet i Saudi-Arabia i slutten av november 2020.

Det står derimot att fleire vanskelege spørsmål i forhandlingane, der interessene til USA står mot mange andre, og der det er store interessekonfliktar mellom rike land og utviklingsland og mellom ulike regionar, t.d. mellom Asia og Europa.

Somma av spørsmåla som står att:

- Om reglane skal vere frivillige for føretak å følge: USA ynskjer at OECD-reglane skal vere eit «safe harbour regime», som vil sei at føretak kan velje om dei blir underlagt dei eller ikkje, men ingen andre land i Inclusive Framework ynskjer dette.

- Kva type føretak skal reglane under Pillar 1 gjelde for, og kva for sektorar skal få unntak

- Kor mykje av overskotet skal fordelast etter nye reglar og kor mykje skal fordelast etter det eksisterande armlengde-prinsippet

- Om grensene mellom normal- og residual-overskot skal vere dei same i alle land, eller om ein skal gjere regionale tilpasningar basert på at lønnsemda er større i somme delar av verda enn andre

- Korleis land skal organisere tvisteløysingar: multinasjonale føretak ynskjer bindande tvisteløysing på internasjonalt nivå, medan mange land meiner dette vil stride mot deira suverenitet

- Kva skal minstesatsen for føretaksskatten leggast på: 12.5 % ser ut å vere mest sannsynleg, men fleire land vil nok ha den høgare, og somme vil ynskje å ha den lågare.