TJN har nå publisert en ny studie på multinasjonale selskapers skatteunndragelse, basert på metodologi fra IMF. Tre hovedpunkter:

- Globalt skattetap fra multinasjonale selskapers skatteunndragelse estimeres til $500 milliarder årlig.

- Studien viser at lav-inntektsland har relativt sett større skattetap enn rikere land.

- Studien peker på flere metodologiske utfordringer.

Det meldes ofte i mediene om eksempler på skatteunndragelse fra store multinasjonale selskaper. Den vanligste måten selskaper unndrar skatt på er gjennom å på ulovlig vis flytte overskudd fra et land med høyere skatt, til et land med lavere skatt. Gitt selskapenes utstrakte bruk av aggressive skatteplanleggingsteknikker, virker det opplagt at store inntektsmuligheter unnslipper skattemyndigheter rundt omkring i verden på grunn av selskapers skatteunndragelser hvert eneste år. Men det har vært relativt lite forskning som stadfester hvor stort dette problemet er, og som viser i hvilke land problemet er størst.

Tax Justice Networks (TJN) internasjonale forskningsavdeling har nå publisert nye estimater på tapte skatteinntekter fra flernasjonaleselskaper profittflytting. De har benyttet seg av en metodikk som er utviklet av forskerne Ernesto Crivelli, Ruud De Mooij, og Michael Keen for Det Internasjonale Pengefondet (IMF). Alex Cobham og Petr Janský fra TJNs internasjonale forskerteam har gjennomført IMF-metoden med et nytt og forbedret datasett: ICTD-WIDERs «Government Revenue Database».

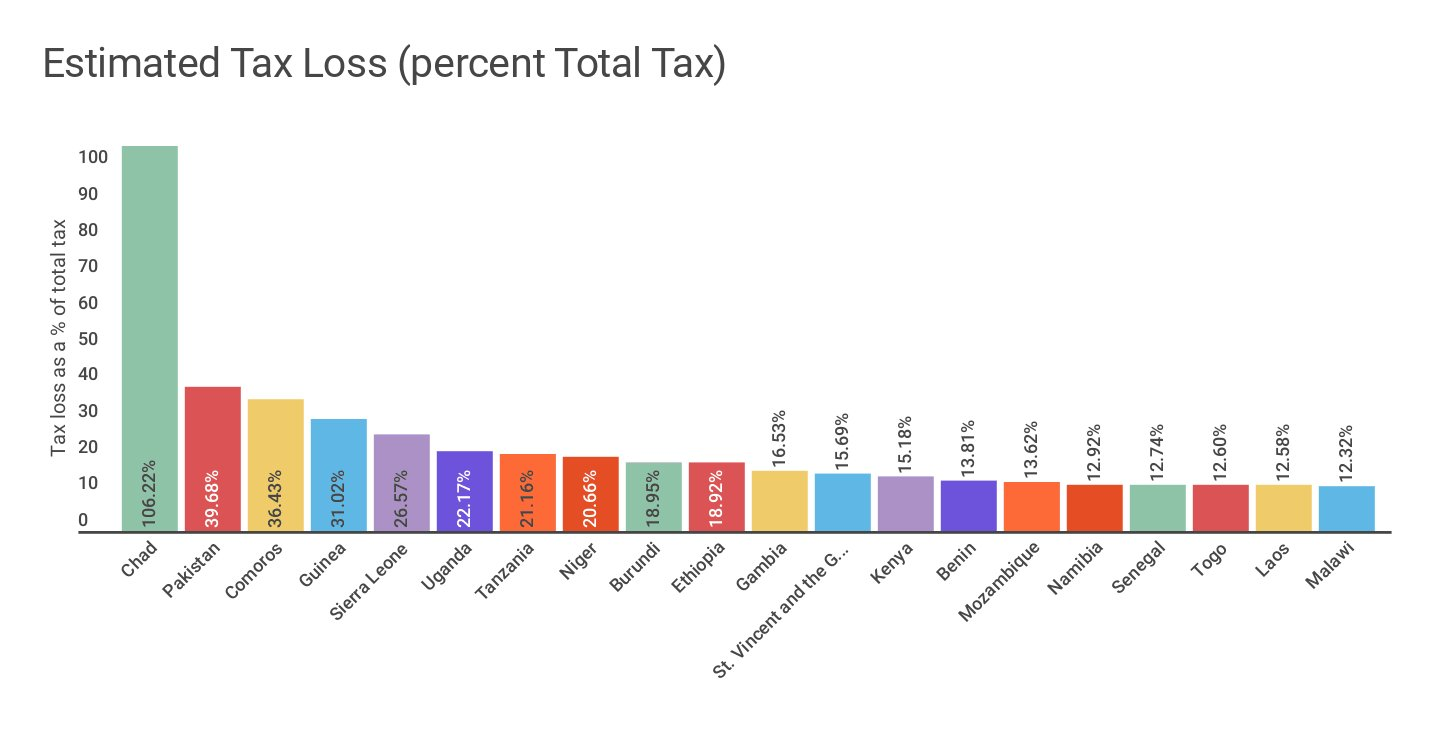

Ifølge TJN-forskernes nye studie er det globale inntektstapet estimert til $500 milliarder dollar årlig, noe mindre enn IMF-studien som estimerte et globalt inntektstap på $600 milliarder dollar årlig. I motsetning til IMF-studien bryter imidlertid studien fra TJN tallene ned for hvert enkelt land. Studien viser at inntektstapet er mest konsentrert i lavinntekts- og lavere mellominntekts-land, sammenliknet med landenes skatteinngang. Spesielt stort inntektstap finner de i Afrika sør for Sahara, Latin-Amerika, Karribien og det sørlige Asia.

I absolutte tall er USA, Kina og Japan de som taper mest i skatteunndragelse fra selskaper. At studien bryter ned det estimerte skattetapet for hvert enkelt land, gir også muligheten til å reflektere rundt metodologiske utfordringer knyttet til måten IMF-modellen er utformet på.

.png)

Tre metodologiske spørsmål trekkes fram av Cobham i denne bloggposten.

For det første, IMF-modellen tar utgangspunkt i et lands nominelle skatterate for selskaper som en årsaksvariabel for å estimere profittflytting. Dette gjør at for eksempel Luxembourg, et land med høy nominell skatterate men nesten 0 i effektiv skatterate, likevel fremstår som om de taper heller enn vinner på global profittflytting.

For det andre viser enkelte landresultater at modellen er relativt mekanisk i måten den utregner estimater på. Når regresjonsmodellen har bestemt hvor sensitivt et lands skattbare profitt er til de nominelle skatteratene i andre land, er skattetapet i et land en simpel funksjon av nasjonal skatterate og størrelse på økonomien. Dette fører til at flere land får estimert nøyaktig like stort skattetap som andel av landets brutto nasjonalprodukt. Dette er ikke i seg selv et problem, men synliggjør hvordan modellen ikke tar hensyn til faktorer som sannsynligvis spiller inn på hvorvidt et land er sårbart for selskapers skatteunndragelse: Som forskjeller i nasjonale juridiske systemer, og politiske og økonomiske forhold i landet.

For det tredje framstår noen av de individuelle landresultatene ekstreme. Chad for eksempel er estimert til å tape mer i skatteunndragelse enn de i dag henter i skatteinntekter (sett bort i fra naturressursbeskatning). Kvaliteten på de globale estimatene er ikke bedre enn summen av de nasjonale estimatene, og det er derfor viktig å være åpne om de sprikende resultatene på nasjonale estimater, for å få en ærlig fagdebatt om kvaliteten på de globale estimatene.

Metodikken er med andre ord ikke perfekt, og dermed vil heller ikke estimatene være perfekte. Men studien er et nyttig steg på veien mot å få en bedre forståelse av problemet med selskapers profittflytting mellom land.

Studien viser også hvor viktig det er å få på plass offentlige land-for-land-rapporter fra multinasjonale selskaper, for å kunne studere profittflytting på selskapsnivå. Dette er også bakgrunnen for arbeidet med en offentlig global database multinasjonale selskapers skattebetalinger.

Studien er publisert av United Nations University World Institute for Development Economics Research (UNU-WIDER). Les artikkelen fra Cobham og Janský på UN WIDER her.

Du kan også se på data fra studien gjennom det interaktive kartet under: