Tirsdag den 3. mars 2020 publiserte Norges Bank (NBIM) sin ansvarlighetsrapport for 2019. Dette var siste gang Yngve Slyngstad presenterte rapporten som sjef for NBIM.

Oljefondet utarbeidet sitt forventningsdokument om skatt og åpenhet i 2017, som er basert på tre hovedprinsipper: 1) skatt bør betales der økonomiske verdier skapes, 2) selskapenes skatteordninger er styrets ansvar og 3) offentlig land-for-land-rapportering er sentralt i åpen selskapsrapportering.

2019 er det andre hele året der Fondet følger opp prinsippene og rapporten viser hvordan de har jobbet med skatteåpenhet på flere område. For eksempel i politiske prosesser i EU, fremmet land-for-land-rapportering innen globale standardsettende institusjoner, og tatt opp skatt og åpenhet i dialog med en rekke selskaper de er investert i.

Utdrag fra årets rapport:

«Som global investor fremhevet vi behovet for løsninger som skaper forutsigbarhet og like vilkår for virksomheter på tvers av markeder. Rapporteringsstandardene til Global Reporting Initiative (GRI) er blant de mest brukte globalt for rapportering av bærekraftsinformasjon. GRI har lagt frem et forslag til en ny standard for offentlig rapportering av skatt og betaling til myndigheter. Vi ga vår støtte til forslaget om at selskaper burde offentliggjøre sine retningslinjer for betaling av skatt. Vi påpekte at vi som investor hadde nytte av å vite hvor mye skatt selskaper betalte til ulike skattemyndigheter.

Globale standarder for slik rapportering er under utvikling, og det er viktig at forslag til nye standarder ikke skaper unødvendig byrde for selskapene. Land-for-land-rapportering var også et tema i vårt innspill til Financial Accounting Standards Board (FASB), organet som setter regnskaps-standarder for amerikanske selskaper. I en høring om bedriftsbeskatning uttrykte vi støtte til forslagene om endringer i rapportering av skatt på resultatet i årsregnskapet. Vi påpekte at vi som investor hadde nytte av at selskaper rapporterer hvor mye skatt de betaler til skattemyndighetene i hvert land der de har virksomhet. Vi fremhevet at denne typen rapportering burde være del av årsregnskapet. Vi etterlyste også styrkede rapporteringskrav for selskapene om effekter av eventuelle endringer i skattelovgivning.»

NBIM har hatt 75 møter med selskaper om skatt og åpenhet i 2019. Disse selskapene utgjør 8,4% av aksjeporteføljens verdi.

«Vi videreførte dialogen med seks selskaper som er pålagt av britisk rett å publisere retningslinjer som beskriver selskapets tilnærming til skatteplanlegging, håndtering av skatterisiko og styrets ansvar for skattespørsmål. Formålet med dialogen er å drøfte våre forventninger til skatt og åpenhet, oppfordre selskapene til å utvikle sine egne strategier samt lære fra gode eksempler på slik rapportering. I løpet av 2019 utdypet Anglo American PLC sin rapportering om håndtering av skatterisiko. Royal Dutch Shell PLC la frem sin første land-for-land-rapport.

Vår vurdering av selskapers rapportering om skatt i 2019 viste store forskjeller mellom selskaper med tanke på retningslinjer for håndtering av skatt. I 2019 innledet vi derfor dialog med ytterligere 15 selskaper for å oppfordre dem til å utvikle og publisere retningslinjer om hvordan de håndterer skatt, i tråd med forventningsdokumentet om skatt og åpenhet.»

Blant selskapene de har fulgt opp for deres håndtering av retningslinjer for håndtering av skatt er BNP Paribas SAR og Mondelez International Inc.

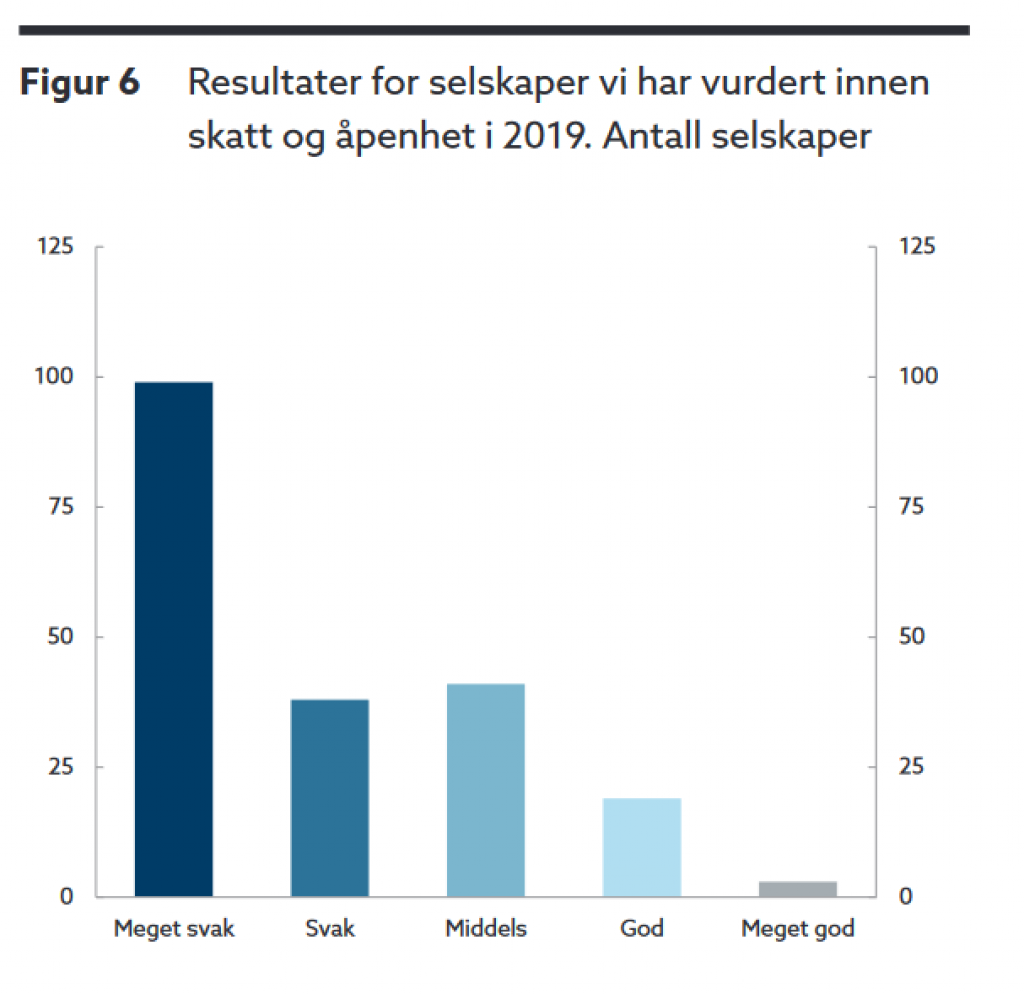

Fondet har gjennomgått rapporteringen til 200 selskaper opp mot forventningsdokumentet på skatt og åpenhet.

«69 prosent av selskapene hadde svak eller meget svak rapportering på skatteområdet. Publisering av retningslinjer for håndtering av skatt var mest utbredt blant europeiske selskaper. Under ti prosent av selskapene publiserte en land-for-land-rapport som viste hvor mye skatt som ble betalt til skatte-myndighetene i hvert av landene hvor selskapene hadde aktivitet. Selskaper som produserte råmaterialer, samt olje- og gasselskaper, var generelt mer åpne om skatt.»

Fondet trekker fram fem selskaper som eksempler på god rapportering på skatt og åpenhet, fra forskjellige sektorer: Banco Bilbao Vizcaya Argentaria SA, BHP Group PLC, Vodafone Group PLC, Pearson PLC, Telefonica SA.

«I samarbeid med det nederlandske pensjonsfondet ABP organiserte vi et møte hvor vi inviterte 18 andre investorer for å diskutere hvilke forventninger de har til selskaper når det gjelder skatt. Møtet bidro også til erfaringsutveksling om arbeid med skattetemaer gjennom eierskapsdialog. Vi har også deltatt i en arbeidsgruppe om ansvarlig skattepraksis som ledes av organisasjonen B-team. Rundt 20 selskaper deltar i denne gruppen.»

Pengene følger ikke etter

2019-rapporten viser at Fondet tydelig har oppskalert sitt arbeid med skatt og åpenhet, i form av at OIjefondet har blitt en tydelig stemme for blant annet land-for-land-rapportering og ansvarlig skattepraksis hos selskaper og i arbeidet med internasjonale standarder.

Samtidig viser rapporten at det foreløpig ikke får noen økonomiske konsekvenser for selskaper å ikke etterleve fondets forventninger på området. Fondet har ikke omtalt skatt og åpenhet i kapittelet som omfatter investeringer. Altså har Fondet ikke trukket seg ut av selskaper, eller satt selskaper under observasjon for manglende etterlevelse av forventningsdokumentet.

Vi har tidligere påpekt behovet for å gjøre det mer eksplisitt at Etikkrådet i Oljefondet kan anbefale uttrekk av selskaper basert på grove skatteunndragelser eller bruk av skatteparadiser. Et utvalg er nå i gang med å revidere etikkarbeidet i Oljefondet.

På sikt vil manglende økonomiske konsekvenser undergrave Fondets troverdighet når det skal i dialog med selskapene for å bedre deres skattepraksis. Etikkutvalget bør derfor inkludere alvorlig skatteuetisk adferd som noe som kan føre til uttrekk fra Fondet. Og at NBIM selv i fremtiden vil gjennomføre risikobaserte nedsalg basert på analyser av de selskapene som er dårligst til å etterleve deres forventninger på skatt og åpenhet.