Uber trikser med skatten - Hvordan oppgradere skattesystemet?

Test deg selv: Før du leser videre kan du ta vår skattebegrep-quiz #2 i Kahoot!

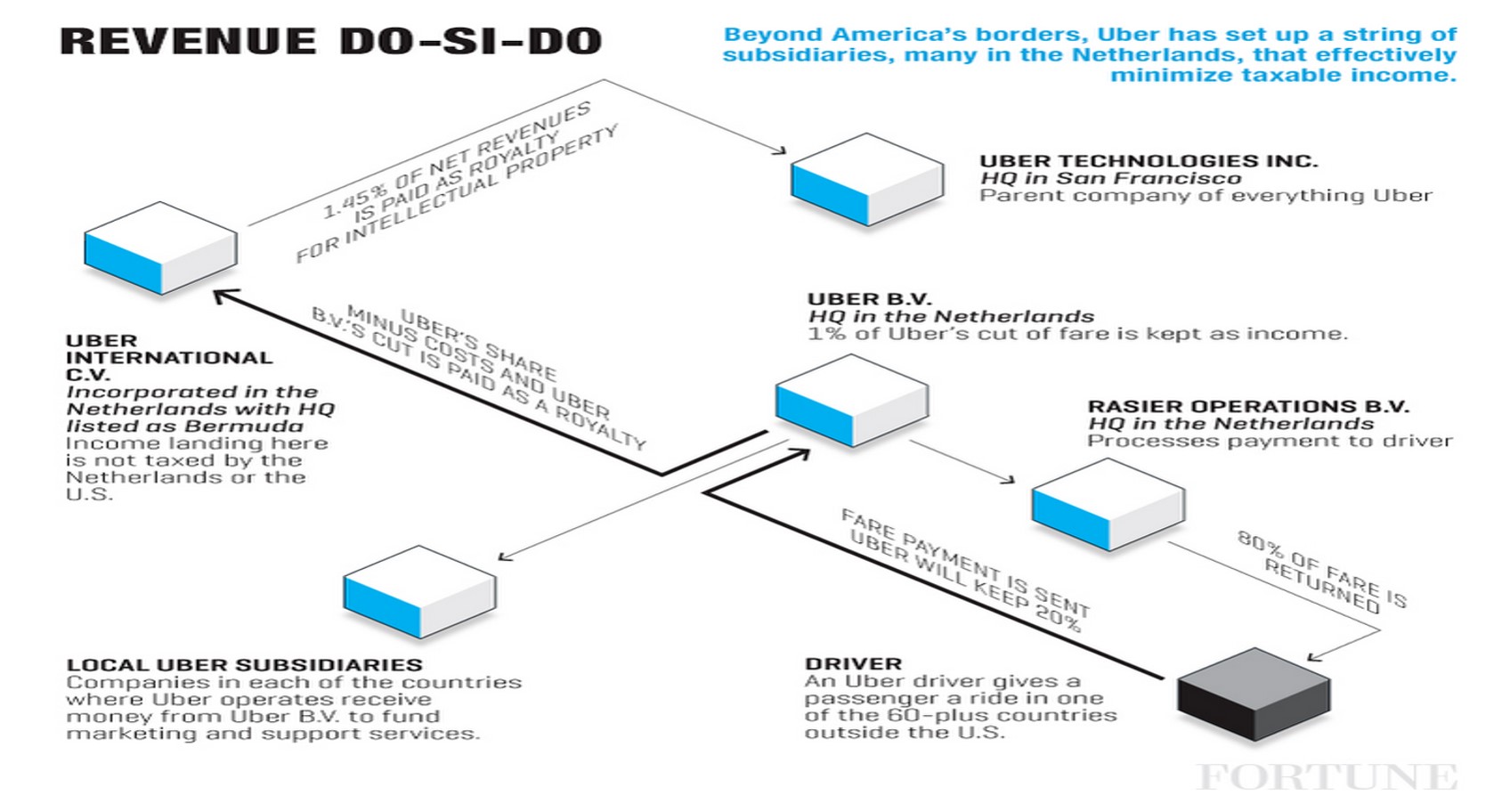

En forenklet modell av Uber sin selskapsstruktur.

2) Uber lokalt

Fordi Uber må inngå avtaler med sine sjåfører, og sjåførene gjerne må følges opp jevnlig, oppretter også Uber ofte lokale selskaper i landene der sjåførene er. Omsetningen fra Uber-turene går ikke gjennom dette lokale selskapet, men rett til Nederland, som vist over.

Dermed blir det ikke mye inntekter og overskudd å skatte av i det lokale selskapet. I tillegg blir lokale selskaper ofte finansiert med internlån fra Uber i Nederland, så de får høye rentekostnader.

Sjåførene er selvstendig næringsdrivende og ikke ansatte hos Uber, slik unngår også Uber i mange land arbeidsgiveravgift og merverdiavgift.

Som Uber selv sier, er skatteplanleggingen de driver med det eneste som ikke er innovativt ved Ubers virksomhet. Overskuddsflytting i multinasjonale selskaper er et omfattende og økende problem.

Begrepsforklaring: Les mer om royalty, hybrider, internlån og overskuddsflytting her

Dagens skattesystem – bygd på en fiksjon

Selv om skatt i stor grad bestemmes nasjonalt, foregår det økonomisk aktivitet på tvers av landegrenser. Derfor må land samarbeide om hvem som skal ha skatteretten. Land etablerer da avtaler og regelverk for å unngå at selskaper (eller individer) som opererer i mer enn et land skal skattlegges i to land (dobbelbeskatning), og for å sikre at beskatningsretten skal fordeles mellom landene på en rettferdig måte. Norge har 90 skatteavtaler med andre land – man inngår skatteavtaler for at andre selskap skal unngå å skatte dobbelt. Dette har blant annet bakgrunn i internasjonal skipsfart i Norge.

Selskapene skal følge flere regler for å hindre at de flytter overskuddet sitt kunstig fra et land til et annet. (Les mer om armlengdeprinsippet her)

Problemet er at nasjonalstater bare kan skatte selskapene som ligger i sitt land. Men som Uber-eksempelet viste, er ikke enkeltselskapene selvstendige, men en del av et større multinasjonalt konsern som avgjør hvor overskuddet skal plasseres. Det at skatteretten er basert på at selskapene er selvstendige, kan omtales som en «selvstendighetsfiksjon».

Skattesystemet vårt har eksistert i 100 år basert på prinsipper som er blitt mer og mer utdaterte i møte med den globaldigitale økonomien.

Enhetlig skattelegging – et forslag til løsning

OECD, en organisasjon der de rikeste landene i verden er medlemmer, har i snart ti år forsøkt å tette skattehullene gjennom sitt BEPS-prosjekt. En større reform av skattesystemene ønsker OECD ikke. Et reformforslag som har økende oppslutning utenfor OECD, kalles Enhetlig skattelegging (Unitary Taxation, UT) eller formelbasert fordeling (Formulary Apportionment, FA).

Enhetlig skattlegging betyr å behandle selskapene som de integrerte, globale konsernene de er.

Forslaget går ut på at selskaper må rapportere hvor mye de har av omsetning, ansatte og fysiske eiendeler/kapital i hvert av landene de er til stede i. Denne informasjonen skal gi et tall på verdiskapingen selskapet har i det enkelte land.

Overskuddet «fordeles» ut til de landene som har verdiskaping, på grunnlag av en formel. Hvis for eksempel 5 % av overskuddet til Facebook kom fra aktiviteter i Norge, da ville Norge ha rett til å skattlegge nettopp 5 % av det globale overskuddet.

Hvert land kan under dette systemet fremdeles bestemme selv til hvilken sats de ønsker å beskatte selskapsoverskudd, eller om dette skal skattlegges overhodet.

Fordelene ved enhetlig skattlegging er at det vil ta vekk insentivene til overskuddsflytting. En slik formel kan selvsagt også manipuleres, men det er langt vanskeligere og mer kostbart for selskapet å skulle flytte ansatte og fysisk kapital bare for å minimere skatteregningen.

Ulempene ved forslaget er at det vil kreve en bred politisk enighet som mange mener er vanskelig å oppnå. Hvordan man skal vekte salg, ansatte og fysisk kapital vil store og små land, og rike og utviklingsland, har svært ulike oppfatninger om.

Sivilsamfunn og andre har tatt til orde for at enhetlig skattlegging må diskuteres i FN, slik at fattige land kan ha en reell medbestemmelse i utformingen.

IMF og Verdensbanken har diskutert enhetlig skattlegging på sine vårmøter de siste par årene, og elementer av formelbasert fordeling er også en del av OECDs nye forslag til beskatning av den digitale økonomien. Varianter av enhetlig skattlegging finnes i dag i USA og Canada, når beskatningsrett skal fordeles mellom ulike delstater. EU har et forslag til enhetlig skattelegging, (CCCTB – Common Consolidated Coporate Tax Base), men dette er ikke vedtatt.

Får du bedre score på Kahooten etter å ha lest denne nettsaken?

Les mer fra #Skattforfremtiden

Rundebord 1 av 4: Overskuddsflytting i multinasjonale selskap

(3).jpg)

Deltagere fra ungdomspartiene på 2. rundebordsmøte: Johannes Bangum (UV), Johan Hertzberg (FpU), Astrid Willa Eide Hoem (AUF), Anne Sofie Bergvall (SU)

Om denne nettsaken

Dette er en oppsummering fra rundebordsmøte 2 av 4 i #Skattforfremtiden for ungdomspolitikere. Gjennom dette prosjektet ønsker samarbeidspartnerne å skape mer debatt om ny skattepolitikk. Innledere var: Ingrid Hjertaker (Tax Justice Network – Norge), Gregar Berg-Rolness (Tax Justice Network – Norge) og Trude S. Sønvisen (Finansdepartmentet).

Samarbeidspartnere: Tax Justice Network – Norge, LO og Mediebedriftenes Landsforening. Støttet av Unio. Delfinansiert av Norad.